Un sfat: dacă vreți să citiți acest articol despre băncile italiene, vă rog să ascultați, în timp ce lecturați, melodia superbă a lui Ennio Morricone din „Caracatița.” Ceea ce se întâmplă în aceste zile cu băncile italiene este rezultatul unei combinații din prostie, delăsare, corupție și lipsa asumării răspunderii. O țară cu un potențial enorm a ajuns să-și vadă sistemul bancar la un pas de colaps iar cea mai veche bancă din lume, Monte dei Paschi di Siena, este la mâna sorții.

Pe scurt:

1. Jocul pentru băncile italiene este cam pe terminate. Solvabilitatea și profitabilitatea sunt amenințate de faptul că aceste bănci sunt burdușite de credite neperformante.

2. Testele de stres la care sunt supuse băncile italiene vor confirma ipoteza unei Italii necompetitive în zona euro iar însănătoșirea băncilor va dubla prețul acțiunilor.

3. Indiferent de concluziile testelor de stres, băncile italiene nu se vor închide în următoarele șase luni.

Pentru Italia, a fost odată ca niciodată…

În anii ’50 – ’60, Italia era cea de-a doua țară industrializată din Europa și se mândrea cu succesul său obținut după cel de-Al Doilea Război Mondial. Peninsularii erau lideri în producția de alimente, în industria auto (cu brandurile mitice precum Alfa Romeo și Bugatti) și în domeniul producției de echipamente militare. PIB-ul pe cap de locuitor îl depășea deseori pe cel al Marii Britanii. Afacerile de familie din nordul Italiei erau dinamice, inovative și creative și erau studiate în școli, ca modele de urmat. Vara, vilele de pe coasta Amalfitană, din Taormina și de pe Coasta de Azur erau la mare căutare de turiști. Din păcate, o mare parte din acest peisaj s-a schimbat.

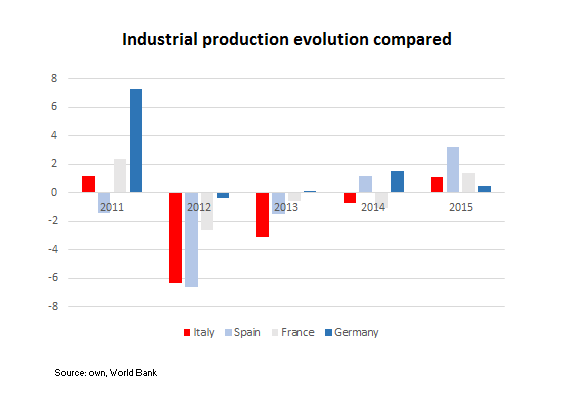

Imaginea macro a Italiei este foarte greu de interpretat. După ce a aderat la zona euro în 2004, economia Italiei nu s-a bucurat de boom-ul din perioada 2000 – 2008. Economia țării a crescut numai cu 7%, cu mult sub cea a Spaniei (28%), a Franței (14%) și a Germaniei (11%). Creșterea lentă a PIB-ului a fost combinată cu un nivel scăzut al datoriei private și unul crescut al datoriei publice. La începutul crizei euro, economia Italiei era influențată de conservatorism. Din păcate, PIB-ul Italiei s-a contractat odată cu începutul crizei economice, scăzând cu 7% în perioada 2008 – 2015.

Producția industrială a avut o evoluție negativă după criza economică din 2008. De la 100 de puncte de bază în 2010, producția industrială a scăzut la 92 în 2015. Contul balanței curente a fost pozitiv în toată aceastp perioadă. Exporturile au crescut lent, dar cererea internă a fost slabă. Contul curent raportat la PUB a fost 1.91% pozitiv la finalul lui 2015.

Matricea „creștere economică lentă – crize economice” s-a dezvoltat în Italia încă de la implementarea monedei euro. Din acel moment, companiile italiene au fost nevoite să concureze cu cele germane și cu cele franceze fără să aibă atuul devalorizării monedei naționale.

În termeni macro, se pune întrebarea dacă economia Italiei poate să supraviețuiască acestui mediu competitiv brutal din zona euro după devaluarea internă a Germaniei de la mijlocul anilor 2000 și cea a Spaniei din 2012. Cu alte cuvinte: pot mașinile Italiei, textilele si serviciile financiare să concureze cu cele germane, franceze și spaniole în termenii costurilor forței de muncă și a tehnologiei?

Dacă răspunsul este afirmativ, atunci Italia poate să își revină economic. Și, mult mai important, băncile italiene au o istorie lungă presărată cu oportunități pentru investiții. Dacă răspunsul este negativ, atunci economia Italiei se va prăbuși precum piesele de domino. Mediul de afaceri se va deteriora, vom asista la falimente, rata șomajului va crește și mai mult și, fără recapitalizarea băncilor sau acordarea unui colac de salvare financiară sistemul bancar va suferi o lungă hemoragie.

A avut criza euro vreun rol în șubrezirea băncilor italiene?

La începutul lunii iulie, proporția de credite neperformante în bilanțurile contabile ale băncilor era de 17%. Practic, băncile italiene datorează 360 de miliarde de euro. Este cel mai ridicat nivel înregistrat în rândul țărilor mari din zona euro – Germania, Franța, Italia și Spania.

Creșterea procentului de credite neperformante din conturile băncilor italiene a fost mai galopantă în perioada 2011 – 2014 și s-a oprit, pentru moment, în anul 2015. Această evoluție este mult mai diferită față de cea înregistrată de alte bănci europene care au fost supuse unei dinamici similare în trecut.

În cazul Spaniei, spre exemplu, creditele neperformante s-au apropiat de 12% în iulie 2016. Originea lor provine de la creditarea necontrolată din timpul boom-ului economic și din criza creditelor ce a rezultat. O mare parte din portofoliul care nu a performat a fost determinat de activitățile de dezvoltare din domeniul imobiliar.

În cazul Italiei, creditele neperformante sunt proaspete și au apărut după criza economică din 2008, în perioada 2011 – 2013. Este foarte greu de asumat ipoteza că acestea au crescut din cauza creditării din timpul perioadei de boom economic. Dacă ne amintim, investițiile în exces în capitalul fix și în imobiliare au avut loc în Grecia, Spania și Portugalia dar nu și în Italia. Sistemul bancar italian nu s-a bucurat de boom-ul economic al anilor 2000. Mult mai probabil, aceste credite neperformante sunt subsecvente, au fost generate în perioada 2011 – 2013 și au început să își facă simțită prezența în 2014, 2015 și 2016. Acest lucru se potrivește perfect profilului PIB-ului economiei italiene care a înregistrat creștere economică zero sau chiar negativă în decursul acestor ani.

Aceste credite neperformante pot fi simptomul unei maladii mult mai profunde ale economiei italiene care nu este corelată de criza din 2008. Iar aceasta este, cu siguranță, necompetitivitatea per ansamblu a economiei italiene în zona euro! În perioada 2011 – 2015 nu s-a înregistrat doar creșterea creditelor neperformante, ci și creșterea șomajului (de la 8.4% în 2011 la 11.9% în 2015) și a numărului de falimente!

Italienii și-au furat singuri căciula. Cazul băncii Monte dei Paschi

Faptul că băncile italiene sunt pe marginea prăpastiei nu este ceva nou. Este o problemă internă care ține de cel puțin șase ani la rând. Un cerc vicios care niciodată nu a fost rezolvat a apărut recurent într-o economie fragilă care nu și-a mai revenit după criza din perioada 2008 – 2009.

În aceste zile, din cauza anchetelor efectuate de mai multe ziare internaționale și a rapoartelor FMI, guvernul Renzi a decretat salvarea băncilor. Ceea ce este uluitor este că această operațiune a început în decembrie 2011. De fapt, în anul 2011, guvernul condus la acea dată de premierul Mario Monti adopta un decret pentru a susține băncile bolnave ale Italiei cu ajutoare de stat. Legislația, adoptată ca parte a unor manevre financiare mai mari, a desemnat rolul de garant al obligațiunilor bancare statului italian, care deja era afectat de datorii. Statului i se conferea posibilitatea să intervină și să acopere datoriile băncilor prin emiterea unor noi capitaluri finanțate de stat.

În anul 2012, Monte dei Paschi di Siena a devenit prima mare bancă ce a profitat de pe urma acestui decret guvernamental. Totuși, banca era un client vechi al ajutoarelor de stat, beneficiind de măsuri similare și pe vremea când premierul Italiei era don Silvio Berlusconi. Fără prea multă tragere de inimă, Banca Centrală Europeană, condusă de Mario Draghi, i-a permis, totuși, guvernului italian, să ofere un pachet financiar în valoare de 4 milioane de euro celor de la Monte dei Paschi.

La sfârșitul lui 2013, UBS a estimat că împrumuturile neperformante ale băncilor italiene ajunsese la 243 de miliarde de euro. Cu două luni mai devreme, FMI estima că băncile italiene se confruntă cu o pierdere potențială de 125 de miliarde de euro numai pe creditele corporative.

Acordul Basel III din 2010, care includea reguli stricte privind procentul creditelor neperformante pe care poate să il aibă o bancă, trebuia să intre în aplicare începând cu acest an. Numai că acest acord a suferit tot felul de modificări ulterioare iar implementarea lui a fost amânată pentru anul 2019. Aceste întârzieri i-au permis premierului Enrico Letta să evite adoptarea unor reforme structurale în sectorul financiar. În schimb, premierul s-a ocupat să le vândă o poveste frumoasă investitorilor străini și electoratului.

Între timp, băncile italiene au devenit extrem de eficiente în a ascunde creditele neperformante prin tot felul de practici necurate, la limita legii sau chiar încălcând-o flagrant. La începutul anului 2014, procurorii au întreprins o serie de acțiuni împotriva Băncii Etruria și a Băncii Marche. Auzind de rușinea făcută de competitori, Banca Popolare di Vicenza a întreprins un plan pentru a achiziționa Banca Etruria. Nu a fost o mișcare înțeleaptă deoarece procurorii au găsit practici similare și la Banca Popolare di Vicenza.

Drama sistemului bancar italian a fost ascunsă sub preș și, în cele din urmă, au intrat în vigoare de la 1 ianuarie 2015 prevederile Directivei Rezolutorii privind Redresarea Sistemului Bancar al Uniunii Europene. Pe scurt, deținătorii de acțiuni și obligațiuni erau forțați să salveze banca în cazul în care aceasta intra în incapacitate de plată. Primii din Europa care au suportat această prevedere au fost deținătorii de acțiuni și obligațiuni de la Banca Marche și Banca Etruria.

În principiu, nu este nicio problemă dacă deținătorii de obligațiuni își riscă investiția. Problema este că, Italia este o țară în care principalii consultanți financiari ai gospodăriilor sunt funcționarii băncilor. Iar angajații de la Banca Erturia și Banca Marche au început să vândă către mici investitori, inclusiv pensionari, aceste titluri! Mulți dintre acești oameni și-au luat țeapă, pe românește, pentru că habar nu aveau cultură financiară! Și uite așa, acești oameni și-au pierdut economiile de-o viață grație acestei legi menite să salveze sistemul bancar.

Pe cine mai poate păcăli Matteo Renzi?

Problemele cu care se confruntă Banca Monte dei Paschi di Siena nu înseamnă decât o mică fracție, căci, totul, evident, deviază spre politică. Premierul Matteo Renzi a fost și mai activ față de predecesorii săi în a vinde povestea însănătoșirii economiei Italiei iar problema lui este că, în toamnă, dacă modificările Constituției nu vor trece de votul popular, acesta mai mult ca sigur va demisiona!

Pe de altă parte, Renzi ar putea să-i păcălească pe italieni spunându-le povestea că trebuie să acorde ajutoare de stat băncilor cu probleme. Electoratul s-ar putea să îl creadă. Nu și Uniunea Europeană, care a indicat că nu mai tolerează așa ceva, preferând instrumentele conferite de Directiva Rezolutorie privind Redresarea Sistemului Bancar al Uniunii Europene.

Dacă rețineți povestea de mai sus cu Banca Etruria, s-ar putea ca și mai mulți italieni de rând să se trezească într-o dimineață că banca le-a luat economiile de-o viață. Iar acest lucru înseamnă o amenințare uriașă la adresa carierei și a popularității lui Matteo Renzi. Mai ales că Monte dei Paschi este una dintre cele mai importante bănci din Toscana, o regiune cu un bazin electoral generos pentru premier.

Au italienii de ales?

Sâmbătă vom afla rezultatul testelor de stres efectuate de Asociația Bancară Europeană care a pus la microscop 51 de bănci europene. Pentru băncile italiene, rezultatul va fi, mai mult ca sigur, foarte prost. Nu numai Monte dei Paschi di Siena este în pericol, ci și marile bănci de retail precum Intesa și Unicredit!

Dacă va exista un deficit de capital, legislația UE va forța guvernele din blocul european să procedeze în această ordine:

1) să caute investitori privați

2) să cauționeze băncile cu banii deponenții și deținătorilor de datorii și alte creanțe

3) să recapitalizeze băncile direct

Bun. Păi, în cazul băncilor italiene, investitorii nu sunt foarte grăbiți să investească bani ținând cont de viitorul incert care le încearcă. Cauționarea băncilor cu banii deponenților și a deținătorilor de obligațiuni necesită o voință politică puternică, ceea ce nu este cazul în Italia. Premierul Matteo Renzi nu știe dacă va rămâne sau va demisiona după referendumul pentru modificarea Constituției.

Și, atunci, ce se alege de băncile italiene?

Acestea și-au atins un maxim în anul 2015. Din acel punct, acțiunile celor mai mari bănci italiene, Unicredit și Intesa au scăzut cu 64% respectiv 42%. Acțiunile băncilor mijlocii precum Banco Popolare di Milano și Banco Popolare, despre care se știe că au avut probleme manageriale, financiare și organizaționale de ani buni, au scăzut cu 56% respectiv 79%.

Tot acest recul a fost înregistrat în ultimele 12 luni și este motivat de:

1. neliniștie cauzate de creditele neperformante care pun în pericol solvabilitatea și profitabilitatea băncilor

2. din cauza faptului că va trebui demarată rapid o operațiune la scară largă de recapitalizare

3. stabilitatea politică și economică a țării pe termen lung este incertă

4. momentul incert al sectorului financiar european

Ținând cont de toate aceste lucruri, putem spune că băncile italiene au ajuns la o răscruce. Fie creditele neperformante vor tot continua să crească iar ipoteza unei Italii necompetitive în zona euro va fi confirmată, fie (foarte improbabil) exporturile și consumul intern vor crește accelerat iar acest lucru va alimenta dublarea prețului acțiunilor acestor bănci.